鴻日達股價跌3.47%:主力、游資退場,散戶逆勢買入,關注美股、比特幣及國泰金影響。

摘要:

鴻日達股價下跌:資金流向與融資融券分析股價表現與成交量2025年5月22日,A股市場風雲變幻,鴻日達(301285)股價收於28.65元,單日跌幅達3.47%。成交量方面,...

摘要:

鴻日達股價下跌:資金流向與融資融券分析股價表現與成交量2025年5月22日,A股市場風雲變幻,鴻日達(301285)股價收於28.65元,單日跌幅達3.47%。成交量方面,... 鴻日達股價下跌:資金流向與融資融券分析

股價表現與成交量

2025年5月22日,A股市場風雲變幻,鴻日達(301285)股價收於28.65元,單日跌幅達3.47%。成交量方面,共計成交3.25萬手,成交額為9421.09萬元,換手率為4.13%。這樣的數據背後,究竟隱藏著怎樣的市場情緒?讓我們來深入剖析。

資金流向解析:散戶力挺,主力與游資退場?

資金流向數據往往能反映市場參與者的態度。5月22日,鴻日達的主力資金淨流出583.66萬元,佔總成交額的6.2%;游資資金也選擇離場,淨流出138.89萬元,佔總成交額的1.47%。然而,散戶資金卻逆勢流入,淨流入722.55萬元,佔總成交額的7.67%。

這是否意味著散戶對鴻日達的未來抱有信心,而主力與游資則對其短期前景持謹慎態度?又或者,這僅僅是市場的正常波動,散戶在逢低買入?這種情況讓我不禁想到最近美股的震盪,以及比特幣價格的起伏,市場情緒往往難以捉摸。

融資融券數據:投資者態度轉趨保守?

融資融券數據也是觀察市場情緒的重要指標。5月22日,鴻日達的融資買入額為1077.19萬元,融資償還額為1327.25萬元,融資淨償還額為250.06萬元。融券方面,融券賣出和融券償還均為0。期末融資融券餘額為2.11億元。

從數據來看,融資淨償還額大於0,表明部分融資客選擇償還融資,降低槓桿。這或許反映了投資者對後市的看法轉趨保守,不願過度冒險。當然,也有可能是因為美債殖利率的波動,影響了投資者的風險偏好。

財務數據分析:營收成長難掩利潤下滑

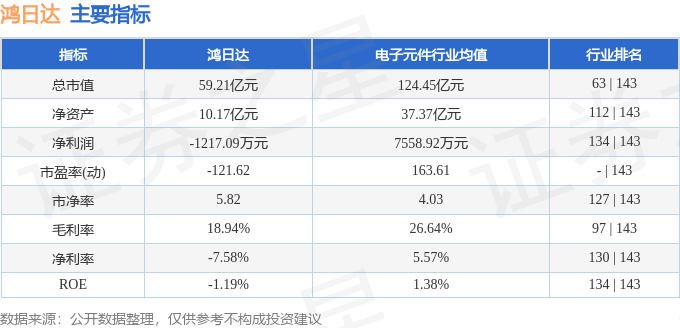

僅僅看股價和資金流向是不夠的,我們還需要檢視公司的基本面。鴻日達2025年一季報顯示,公司主營收入為1.62億元,同比上升7.6%;但歸母淨利潤卻為-1217.09萬元,同比大幅下降376.67%;扣非淨利潤更是慘淡,為-1847.55萬元,同比下降832.53%。負債率為49.54%,投資收益為135.15萬元,財務費用為417.27萬元,毛利率為18.94%。

營收成長,但利潤大幅下滑,這是一個非常值得警惕的信號。毛利率偏低,財務費用偏高,這些都可能是拖累利潤的因素。公司需要進一步提升盈利能力,才能獲得投資者的青睞。

機構評級:一致看好,股價能否反彈?

儘管財務數據不盡如人意,但鴻日達最近90天內卻獲得了3家機構的買入評級。機構一致看好,這是否意味著股價有望反彈?還是說,機構的評級也可能存在滯後性?這個問題值得我們深思。畢竟,在投資的世界裡,沒有人能百分之百準確地預測未來。

深入分析與主觀評價

資金流向背後的市場情緒

鴻日達的資金流向數據,就像是一面鏡子,映照出市場參與者的複雜情緒。散戶的逆勢買入,或許是對公司未來發展的期許,也可能是一種「逢低攤平」的策略。但無論如何,散戶的資金力量相對較小,難以左右股價的長期走勢。主力資金和游資的撤離,則更值得我們關注。這可能意味著,這些更為專業的投資者,對鴻日達的短期前景並不樂觀。他們或許看到了公司財務數據中的隱憂,也或許是受到了宏觀經濟環境的影響。最近國泰金公布的財報,也顯示出金融市場的波動性正在加大,投資者需要更加謹慎。

對鴻日達未來發展的個人觀點

作為一個市場觀察者,我對鴻日達的未來發展,持有相對謹慎的態度。雖然公司的主營業務——連接器及精密機構件的研發、生產及銷售——具有一定的市場前景,但激烈的市場競爭,以及不斷上升的生產成本,都將對公司的盈利能力構成挑戰。此外,公司一季度的財務數據,也暴露出一些問題。營收增長,但利潤大幅下滑,這是一個非常危險的信號。公司需要採取有效的措施,提升盈利能力,才能在市場中立於不敗之地。我個人認為,鴻日達可以考慮加強研發投入,開發更具競爭力的產品,同時也要積極開拓新的市場,分散經營風險。當然,這一切都需要時間和資源的投入。如果公司能夠成功轉型,或許能迎來新的發展機遇。但如果公司不能及時調整策略,恐怕難以擺脫目前的困境。股市有風險,投資需謹慎。在做出任何投資決策之前,都應該充分了解公司的基本面,並根據自身的風險承受能力,做出明智的選擇。最近plg的賽事也提醒我們,即使是實力強勁的隊伍,也可能因為一時的失誤而錯失冠軍,投資也是如此,需要時刻保持警惕。

还没有评论,来说两句吧...